Hoàn thiện hệ thống kế toán nguyên vật liệu tại Công ty cổ phần Sông Đà 207 theo chuẩn mực quốc tế

MỤC LỤC

KẾ TOÁN CHI TIẾT NGUYÊN, VẬT LIỆU

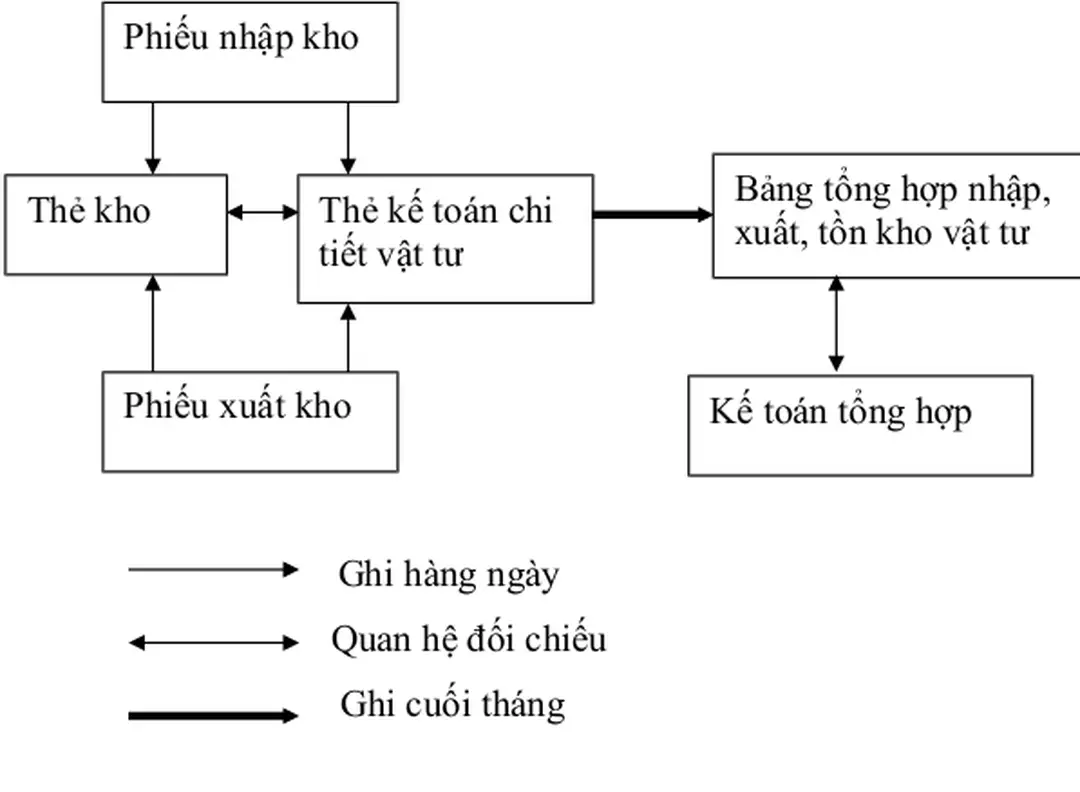

PHƯƠNG PHÁP KẾ TOÁN CHI TIẾT NGUYÊN, VẬT LIỆU

Định kì (3, 5, 6, 7, 10, 15 ngày) tùy theo quy định của kế toán trưởng, kế toán vật liệu phải xuống kho để hướng dẫn việc ghi chép thẻ kho của thủ kho và thu nhận chứng từ và khi nhận được chứng từ, kế toán kiểm tra tính giá theo từng chứng từ (giá hạch toán) tổng cộng số tiền và ghi vào cột số tiền trên phiếu giao nhận chứng từ (lập riêng cho chứng từ nhập và chứng từ xuất). + Phạm vi áp dụng: Thích hợp cho các doanh nghiệp có nhiều chủng loại vật tư, tình hình nhập xuất diễn ra thường xuyên và với một điều kiện băt buộc là các doanh nghiệp phải sử dụng giá hạch toán để ghi sổ, kế toán đã xây dựng hệ thống sổ danh mục điểm NVL, và đòi hỏi trình độ chuyên môn của đội ngũ cán bộ kế toán vững vàng.

KẾ TOÁN TỔNG HỢP NGUYÊN, VẬT LIỆU

TÀI KHOẢN SỬ DỤNG

… mà doanh nghiệp đã mua hay chấp nhận mua, đã thuộc quyền sở hữu của doanh nghiệp nhưng cuối tháng vẫn chưa về nhập kho hoặc đã về tới doanh nghiệp nhưng đang chờ làm thủ tục nhập kho. Trong trường hợp khi hàng thu mua về kiểm nhận, nhập kho, phát hiện thừa so với hóa đơn, về nguyên tắc: bên mua phải làm văn bản báo cáo cho các bên liên quan để biết cùng xử lí.

KẾ TOÁN TÌNH HÌNH BIẾN ĐỘNG GIẢM NGUYÊN, VẬT LIỆU Trong các doanh nghiệp, vật liệu giảm chủ yếu là do xuất dùng cho sản xuất

Đó là trường hợp doanh nghiệp hạch toán hàng tồn kho theo phương pháp KKTX và tính thuế GTGT theo phương pháp khấu trừ. Còn nếu doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp thì khi hạch toán thì sẽ ghi sổ theo giá mua thực tế của vật liệu bao gồm cả thuế GTGT.

ĐẶC ĐIỂM KẾ TOÁN NGUYÊN VẬT LIỆU THEO QUỐC TẾ VÀ MỘT SỐ NƯỚC TRÊN THẾ GIỚI

CHUẨN MỰC KẾ TOÁN QUỐC TẾ VỀ NGUYÊN, VẬT LIỆU

(2) Cuối tháng khóa sổ, cộng các số liệu trên các Nhật kí – Chứng từ; kiểm tra, đối chiếu số liệu trên các Nhật kí – Chứng từ tới các sổ, thẻ chi tiết, bảng tổng hợp chi tiết NVL có liên quan và lấy số liệu tổng cộng ghi trực tiếp vào sổ cái. + Về phương pháp tính giá trị nguyên, vật liệu xuất, tồn kho, theo chuẩn mực gồm 4 phương pháp: phương pháp tính theo giá đích danh, phương pháp bình quân gia quyền, phương pháp nhập trước, xuất trước và phương pháp nhập sau - xuất trước (hiện nay phương pháp nhập sau – xuất trước đã bị loại bỏ) + Về việc lập dự phòng giảm giá: nguyên vật liệu là tài sản lưu động thuộc nhóm hàng tồn kho nên việc lập dự phòng giảm giá nguyên vật liệu cũng giống như lập dự phòng giảm giá hàng tồn kho.

KẾ TOÁN NGUYÊN VẬT LIỆU Ở PHÁP

Việc lập dự phòng giảm giá hàng tồn kho được thực hiện trên cơ sở từng mặt hàng tồn kho.

KẾ TOÁN NGUYÊN VẬT LIỆU Ở MỸ

Kế toán sử dụng tài khoản "Mua vào" để tập hợp giá trị của tất cả hàng mua vào bán trong kỳ (tài khoản này không phản ánh hàng có còn trong tay hay đã chuyển đi vì đã bán hoặc vì lý do khác). + Giá trên từng danh đơn riêng biệt (Specific invoice inventory pricing): được sử dụng vì nó hoàn toàn làm tương xứng giữa chi phí và thu nhập nhưng chỉ áp dụng cho các loại hàng có giá trị cao.

THỰC TẾ KẾ TOÁN NGUYÊN, VẬT LIỆU TẠI CÔNG TY CỔ PHẦN SÔNG ĐÀ 207

KHÁI QUÁT CHUNG VỀ CÔNG TY CỔ PHẦN SÔNG ĐÀ 207

- ĐẶC ĐIỂM TỔ CHỨC CÔNG TÁC KẾ TOÁN Ở CÔNG TY 1. Đặc điểm tổ chức bộ máy kế toán

Công ty cổ phần Sông Đà 207 (gọi tắt là “công ty”) tiền thân là xí nghiệp xây lắp số 1 trực thuộc công ty Sudico thuộc Tổng Công ty Sông Đà, được thành lập tháng 5 năm 2002 theo quyết định số 26/TCT-TCĐT ngày 24/05/2002 của TGĐ Công ty Sông Đà với nhiệm vụ thi công xây lắp các công tình dân dụng, công nghiệp, triển khai thực hiện các dự án do công ty Sudico và TCT Sông Đà làm chủ đầu tư. Công ty đã và đang thực hiện thi công xây dựng những công trình lớn như: Khu đô thị mới Mỹ Đình – Mễ Trì, dự án 62 Trường Chinh, Tòa nhà Pacific Place, dự án Sài Gòn Pearl – TP HCM…Qua quá trình 5 năm hoạt động và phát triển, mặc dù còn non trẻ nhưng với sự sáng tạo, chủ động, cùng sự nỗ lực của cả công ty, Công ty đã dần khẳng được vị trí của mình trên thị trường xây dựng dân dụng và một số lĩnh vực kinh doanh khác.

THỰC TẾ KẾ TOÁN NGUYÊN VẬT LIỆU TẠI CÔNG TY CỔ PHẦN SÔNG ĐÀ 207

- CHỨNG TỪ KẾ TOÁN SỬ DỤNG KẾ TOÁN NGUYÊN VẬT LIỆU

- Các khoản làm giảm giá thực tế nhập kho nguyên vật liệu bao gồm: Chiết khấu thương mại, đó là số tiền mà công ty được nhà cung cấp giảm trừ vào giá trị phải trả của số vật tư mua vào khi chúng có số lượng lớn; Giảm giá hàng bán, là số tiền mà người bán trừ cho công ty khi số vật liệu của họ không đúng chất lượng như trong hợp đồng hoặc sai quy cách, lạc hậu so với thị hiếu…. Tại Công ty: các đội thi công, các ban chỉ huy căn cứ vào nhiệm vụ thi công tại hiện trường để tính toán lượng vật tư cần thiết để phục vụ thi công và lập phiếu yêu cầu mua vật tư gửi về phòng kinh tế - kế hoạch.

GIẤY YÊU CẦU MUA VẬT TƯ

Khi mua vật tư thì nhân viên thu mua vật liệu cần xem xét về chất lượng vật tư và giá cả với nhà cung cấp, sau khi có sự nhất trí của hai bên thì lập Biên bản duyệt giá và hợp đồng mua bán. Từ đó làm căn cứ để lập bảng tổng hợp giá trị thanh toán (đối với vật tư mua với số lượng lớn và nhiều lần: như thép, xi măng, cát, đá,..) và còn giúp cho một số phòng quyết toán được lượng vật tư.

PHIẾU NHẬP

Chứng từ kế toán giảm nguyên vật liệu

Phiếu xuất kho nhằm mục đích đảm bảo tính chặt chẽ về số lượng nguyên liệu, vật liệu xuất kho cho các bộ phận, công trường sử dụng làm căn cứ để hạch toán chi phí sản xuất, tính giá thành và kiểm tra việc sử dụng, thực hiện định mức tiêu hao vật tư. Chính vì vậy khi có công trình cần vật tư phục vụ thi công phải căn cứ vào yêu cầu lĩnh vật tư được thủ trưởng đơn vị ký duyệt, sau đó lập phiếu yêu cầu sử dụng vật tư gửi đến bộ phận quản lý nguyên vật liệu.

PHIẾU YÊU CẦU XUẤT VẬT TƯ

CễNG TY CỔ PHẦN SễNG ĐÀ 207 CỘNG HềA XÃ HỘI CHỦ NGHĨA VIỆT NAM CHI NHÁNH XÂY DỰNG CÔNG NGHIỆP Độc lập – Tự do – Hạnh phúc. Căn cứ vào đó, bộ phận vật tư lập phiếu xuất kho (02 liên) và người lập phiếu ký phụ trách bộ phận, thủ trưởng đơn vị xong, giao cho người nhận vật tư đến kho nhận.

PHIẾU XUẤT

KẾ TOÁN CHI TIẾT NGUYÊN, VẬT LIỆU

+ Ở phòng kế toán: Hàng ngày khi nhận được chứng từ của thủ kho giao (phiếu nhập kho, xuất kho), kế toán nguyên, vật liệu kiểm tra lại và sắp xếp từng loại chứng từ, phiếu xuất riêng, phiếu nhập riêng cho từng loại vật liệu đã phân loại. Ngoài ra, còn để có số liệu để đối chiếu với kế toán tổng hợp, kế toán tổng hợp cũng cần phải tổng hợp số liệu với kế toán chi tiết từ các sổ chi tiết và bảng tổng hợp nhập – xuất – tồn nguyên, vật liệu theo từng nhóm, chủng loại vật liệu.

KẾ TOÁN TỔNG HỢP NGUYÊN, VẬT LIỆU

Nếu vật liệu được cung ứng là nguồn ổn định thì khi công ty có nhu cầu về vật liệu, nhân viên cung ứng sẽ tìm nhà cung cấp và đem về 03 bản báo giá của 03 nhà cung cấp khác nhau về loại vật liệu đố để hội đồng duyệt giá xem xét duyệt mua. Cựng với việc phản ỏnh, theo dừi giỏ trị của vật liệu thu mua, nhập kho trong kỡ, kế toỏn cũn phải theo dừi chặt chẽ tỡnh hỡnh thanh toỏn với người bỏn theo từng nhà cung cấp, từng hợp đồng, từng chứng từ thanh toán và kế toán cần sử dụng sổ chi tiết thanh toán với người bán.

Công ty Sông Đà 207

KẾ TOÁN TỔNG HỢP GIẢM NGUYÊN, VẬT LIỆU

Tại Công ty Sông Đà 207, việc kế toán tổng hợp nguyên, vật liệu được thực hiện như sau: Hàng tháng, căn cứ vào phiếu xuất kho, kế toán nguyên vật liệu lập bảng kê chứng từ vật liệu, kế toán mở sổ chi tiết nguyên, vật liệu theo từng công trình. Định kì, ngày 01 tháng 07 và 31 tháng 12, Công ty tiến hành kiểm kê thực tế số lượng nguyên, vật liệu tại các kho của các công trình để xác định lượng tồn kho đối chiếu với số liệu trên sổ sách kế toán như sổ chi tiết nguyên, vật liệu hay sổ cái tài khoản 152.

MỘT SỐ í KIẾN NHẬN XẫT VÀ ĐểNG GểP NHẰM HOÀN THIỆN KẾ TOÁN NGUYấN,

- NHẬN XÉT CHUNG VỀ KẾ TOÁN NGUYÊN, VẬT LIỆU TẠI CÔNG TY CP SÔNG ĐÀ 207

- MỘT SỐ í KIẾN ĐểNG GểP NHẰM HOÀN THIỆN KẾ TOÁN NVL CỦA CÔNG TY CP SÔNG ĐÀ 207

Mỗi loại nguyên liệu, vật liệu đều được sắp xếp theo từng chủng loại và đặc trưng của từng loại vật liệu: Ví dụ: xi măng được xếp vào loại nguyên, vật liệu chính và mang số hiệu TK 152 (15201), mỗi loại xi măng mang nhãn hiệu riêng thì cũng có số hiệu riêng như xi măng Hoàng Mai có số hiệu 15201001,… Khi hạch toán và vào các sổ chi tiết, việc phân loại vật tư này đặc biệt giỳp cho việc theo dừi cỏc khoản phải trả nhà cung cấp được dễ dàng; không chỉ vậy nó còn giúp cho kế toán NVL biết được mức sử dụng của từng loại vật liệu và nhận biết được loại vật liệu nào đang được công ty sử dụng nhiều hơn chất lượng tốt hơn qua đó điều chỉnh việc sử dụng vật liệu sao cho có hiệu quả nhất để vừa nâng cao chất lượng công trình và hạ giá thành sản xuất. Để có thể tận dụng được nguồn phế liệu này thì công ty nên giao việc thu hồi, phân loại và xử lí phế liệu cho một bộ phận riêng biệt quản lí, bộ phận này cú thể theo dừi cả phần nguyờn vật liệu xuất dựng khụng sử dụng hết, theo đú phế liệu sẽ được phân loại ra, nếu không còn giá trị sử dụng sẽ được bán thanh lí; nêu có thể tái sử dụng thì sẽ tiến hành nhập kho cùng với số vật liệu thừa sử dụng không hết để sử dụng cho thi công những phần tiếp theo, như vậy sẽ vừa tiết kiệm chi phí vật liệu vừa tiết kiệm chi phí vận chuyển.