Hệ thống tài khoản kế toán thống nhất: Đối tượng phản ánh, nhiệm vụ và phương pháp kế toán

MỤC LỤC

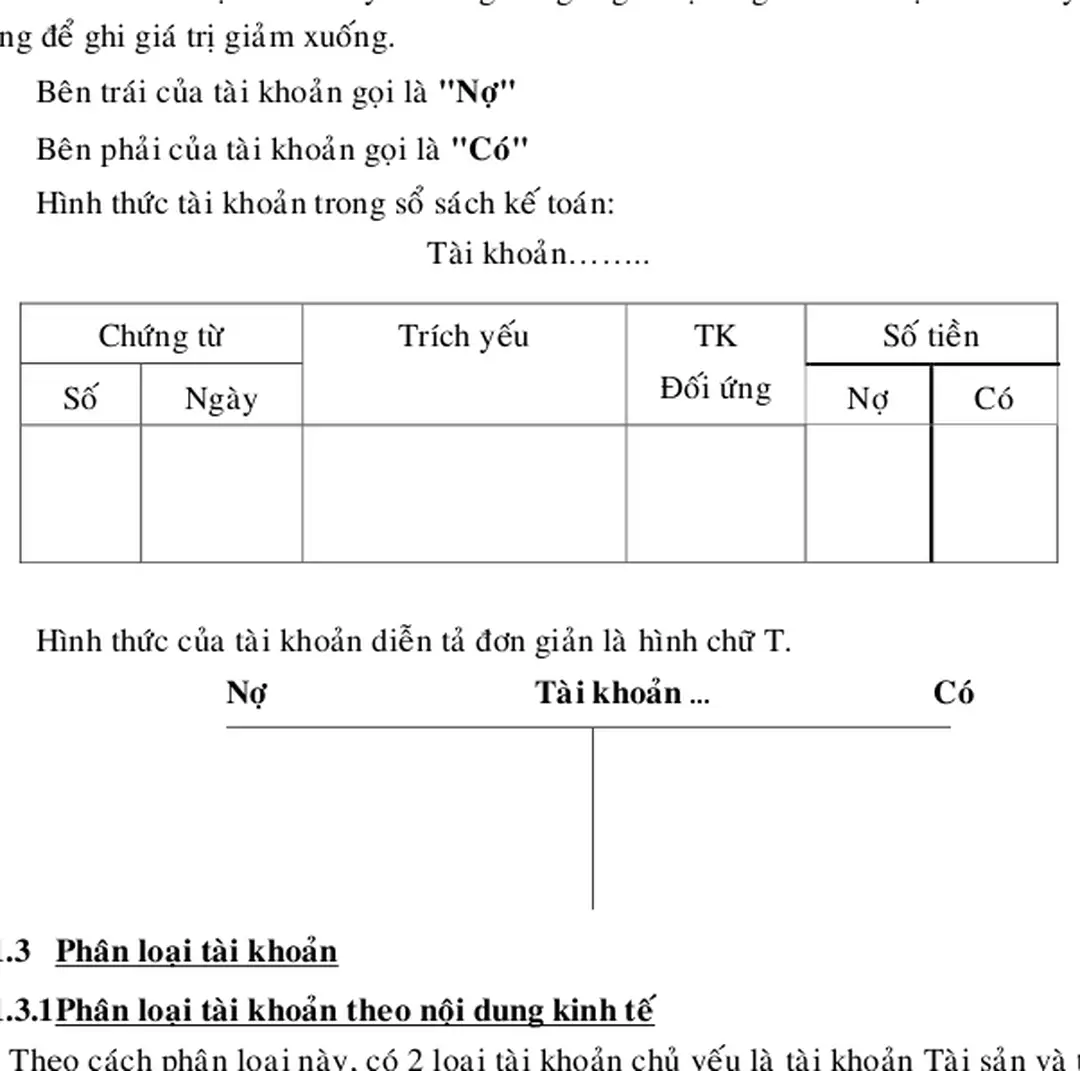

TÀI KHOẢN VÀ GHI SỔ KÉP

Tuy nhiên, với sự phát triển của nền kinh tế, nhiều sửa đổi, bổ sung trong chế độ kế toán đã được ban hành đáp ứng các yêu cầu phát triển và sự thay đổi chính sách chung, ngày 20/03/2006, Bộ tài chính ban hành Hệ thống kế toán mới theo Quyết định số 15/2006/QĐ-BTC áp dụng chính thức thống nhất trong cả nước cho tất cả các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Hệ thống tài khoản kế toán thống nhất được quy định chung cho nền kinh tế, trong khi đó, mỗi ngành hoạt động hoặc thành phần kinh tế lại có những đặc thù về đối tượng phản ánh và yêu cầu quản lý nên trên cơ sở của Hệ thống tài khoản kế toán thống nhất, mỗi ngành (hoặc thành phần kinh tế) sẽ nghiên cứu và xây dựng Hệ thống tài khoản kế toán cho ngành hoặc thành phần kinh tế một cách phù hợp, nhưng phải được sự đồng ý của Bộ tài chính và nhất thiết phải tuân thủ quy định về các tài khoản thuốc Hệ thống tài khoản kế toán thống nhất. Tài khoản loại 9 dùng để tính toán, xác định kết quả hoạt động kinh doanh của doanh nghiệp trong một thời kỳ; do đó, không tuân theo nguyên tắc ghi tăng 1 bên và ghi giảm 1 bên mà 2 bên tài khoản cùng phản ánh đối tượng kinh doanh nhưng với 2 cách đánh giá khác nhau, chênh lệch giữa 2 cách đánh giá là kết quả hoạt động kinh doanh.

KẾ TOÁN CÁC QUÁ TRÌNH KINH DOANH CHỦ YẾU

Hàng tồn kho - xuất kho: Để tính giá xuất kho, doanh nghiệp có thể sử dụng 1 trong các phương pháp sau: Phương pháp nhập trước – xuất trước (FIFO), PP nhập sau – xuất trước (LIFO), PP bình quân gia quyền, PP thực tế đích danh. Doanh nghiệp sản xuất là doanh nghiệp thực hiện quá trình sản xuất kinh doanh của mình bằng cách mua nguyên vật liệu, máy móc thiết bị, thuê lao động của con người… để tiến hành sản xuất tạo ra sản phẩm và tiêu thụ sản phẩm đó. Tài khoản 152 – Nguyên liệu, vật liệu: Tài khoản này dùng để phản ánh sự biến động của các loại nguyên vật liệu hiện có trong kho của doanh nghiệp theo giá thực tế (giá mua và chi phí mua), chi tiết theo từng loại, nhóm, thứ vật tư tùy theo yêu cầu quản lý và phương tiện thanh toán.

Tiền lương là khoản tiền mà doanh nghiệp hay Nhà nước trả cho người lao động để bù đắp sức lao động đã hao phí khi tham gia vào hoạt động sản xuất kinh doanh trên cơ sở của việc phân phối theo lao động. Tiền lương trong doanh nghiệp sản xuất một mặt là khoản chi phí sản xuất hình thành nên giá thành sản phẩm, một mặt nhằm bù đắp lại hao phí sức lao động của người lao động để tái tạo ra sức lao động mới tiếp tục quá trình sản xuất. – Phương pháp kế toán: Cuối tháng căn cứ vào các chứng từ như bảng chấm công, bảng báo sản phẩm, bảng thanh toán làm đêm thêm giờ… kế toán tính ra số tiền lương phải trả cho công nhân viên trên bảng thanh toán lương.

– Kế toán bảo hiểm xã hội: Bảo hiểm xã hội là khoản tiền mà Nhà nước trả cho người lao động trong những trường hợp tạm thời mất sức lao động như ốm đau, tai nạn lao động, thai sản, bệnh nghề nghiệp… hoặc khi nghỉ hưu hoặc chết… Để được hưởng khoản trợ cấp này, người sử dụng lao động và người lao động trong quá trình tham gia sản xuất kinh doanh tại đơn vị phải đóng vào quỹ BHXH theo quy ủũnh. Theo quy định hàng tháng, người lao động mua bảo hiểm y tế theo một mức bằng 3% thu nhập, trong đó 2% được phép tính vào chi phí sản xuất kinh doanh, còn 1% lấy từ thu nhập của người lao động để mua. Công cụ dụng cụ trong doanh nghiệp được xuất ra là để sử dụng vào hoạt động sản xuất kinh doanh nên giá trị của công cụ dụng cụ xuất dùng được tính vào chi phí của doanh nghiệp, hình thành nên giá thành sản phẩm.

Kế toán sử dụng tài khoản 214 – Hao mòn tài sản cố định: Tài khoản này dùng để phản ánh trị giá hao mòn tài sản cố định trong quá trình sử dụng do trích khấu hao TSCĐ và những khoản tăng giảm hao mòn khác. Cần chú ý rằng, đối với các doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ, doanh thu ghi nhận ở tài khoản này là giá bán không bao gồm thuế GTGT đầu ra phải nộp; ngược lại, với những doanh nghiệp tính thuế GTGT theo phương pháp trực tiếp hay những. Hàng hóa của doanh nghiệp thương mại có được là do mua vào, khi mua hàng hóa nhập vào doanh nghiệp thì làm số lượng hàng hóa trong kho của doanh nghiệp tăng lên đưa đến giá trị hàng hóa của doanh nghiệp tăng, đồng thời phát sinh quan hệ thanh toán với người bán và các khoản chi phí về thu mua hàng hóa như vận chuyển, bốc vác….

CHỨNG TỪ KẾ TOÁN VÀ KIỂM KÊ

- Chứng từ ghi sổ: là loại chứng từ dùng để tổng hợp các số liệu của các chứng từ gốc theo từng nghiệp vụ kinh tế, đồng thời định khoản các nghiệp vụ để nhằm giảm bớt khối lượng ghi chép của kế toán. Trường hợp đặc biệt phải lập nhiều liên nhưng không thể viết một lần tất cả các liên chứng từ thì có thể viết hai lần nhưng phải đảm bảo thống nhất nội dung và tính pháp lý của tất cả các liên chứng từ. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng, chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó.

Chữ ký của người đứng đầu doanh nghiệp (Tổng Giám đốc, Giám đốc hoặc người được uỷ quyền), của kế toán trưởng (hoặc người được uỷ quyền) và dấu đóng trên chứng từ phải phù hợp với mẫu dấu và chữ ký còn giá trị đã đăng ký tại ngân hàng. Khi kiểm tra chứng từ kế toán nếu phát hiện có hành vi vi phạm chính sách, chế độ, các quy định về quản lý kinh tế, tài chính của Nhà nước, phải từ chối thực hiện (Không xuất quỹ, thanh toán, xuất kho,…) đồng thời báo ngay cho Giám đốc doanh nghiệp biết để xử lý kịp thời theo pháp luật hiện hành. Đối với những chứng từ kế toán lập không đúng thủ tục, nội dung và chữ số khụng rừ ràng thỡ người chịu trỏch nhiệm kiểm tra hoặc ghi sổ phải trả lại, yờu cầu làm thêm thủ tục và điều chỉnh sau đó mới làm căn cứ ghi sổ.

Những chứng từ phát sinh nhiều lần, có nội dung giống nhau thì bản đầu phải dịch toàn bộ, từ bản thứ hai trở đi chỉ dịch những nội dung chủ yếu như: Tên chứng từ, tên đơn vị và cá nhân lập, tên đơn vị và cá nhân nhận, nội dung kinh tế của chứng từ, chức danh của người ký trên chứng từ. Như vậy, kiểm kê là việc kiểm tra tại chỗ tình hình tài sản của đơn vị kinh tế để xác định số hiện có tại thời điểm này; từ đó đối chiếu với số liệu trên sổ sách kế toán, phát hiện chênh lệch, điều tra nguyên nhân và xử lý. - Kiểm kê bất thường: là việc kiểm kê không theo thời gian quy định trước và thường được áp dụng trong các trường hợp: bàn giao trách nhiệm vật chất hoặc khi có sự thất thoát tài sản (thiên tai, hỏa hoạn…), khi có dấu hiệu vi phạm về chế độ quản lý.

Ban kiểm kê phải lập biên bản kiểm kê trên đó có đầy đủ chữ ký của các thành viên, có xác nhận của giám đốc doanh nghiệp và gởi về phòng kế toán để đối chiếu, phát hiện chênh lệch, điều tra và xử lý.

SỔ KẾ TOÁN VÀ CÁC HÌNH THỨC KẾ TOÁN

NHẬT KÝ CHỨNG TỪ SỐ 2

Cộng số phát sinh Nợ Tổng số phát sinh Có Số dư cuối tháng Nợ.

PHẦN BÀI TẬP Bài 1

Lập bảng cân đối tài khoản, hoặc bảng đối chiếu phát sinh và số dư kiểu bàn cờ để kiểm tra tính chính xác của việc ghi chép trong tháng. Bảo hiểm xã hội, kinh phí công đoàn và bảo hiểm y tế tính trích theo tỷ lệ quy ủũnh. Nhập kho 100 SP, kết chuyển các chi phí, tính giá thành sản phẩm A biết không có sản phẩm dở dang đầu kỳ và cuối kỳ.

Thanh toán toàn bộ lương trong tháng cho công nhân viên doanh nghiệp bằng tiền mặt. Yêu cầu: Phản ánh tình hình trên vào sổ sách liên quan theo hình thức kế toán chứng từ ghi sổ, (gồm các khâu chứng từ ghi sổ, sổ cái, đối chiếu kiểm tra, bảng cân đối kế toán). Nhận được giấy báo của Ngân hàng về số tiền trả cho người bán ở nghiệp vụ 1.

Thực hiện công tác kế toán trong kỳ theo hình thức kế toán nhật ký chung và kết chuyển doanh thu, chi phí, giá vốn và xác định kết quả cuối kỳ. Khách hàng mua hàng ở nghiệp vụ 8 đã nhận được hàng và chấp nhận thanh toán. Kết chuyển chi phí sản xuất để tính giá thành sản phẩm và nhập kho thành phẩm.

TRƯỜNG ĐẠI HỌC ĐÀ LẠTĐẠI HỌC ĐÀ LẠTĐẠI HỌC ĐÀ LẠTĐẠI HỌC ĐÀ LẠT KHOA QUẢN TRỊ KINH DOANH KHOA QUẢN TRỊ KINH DOANHKHOA QUẢN TRỊ KINH DOANH KHOA QUẢN TRỊ KINH DOANH.