Tổ chức kế toán bán hàng và xác định kết quả trong Công ty TNHH Kim khí Hồng Hà

MỤC LỤC

Kế toán bán hàng và xác định kết quả

Đặc điểm chung của công ty Kim Khí Hồng Hà

Nh- ng với đặc điểm là một doanh nghiệp kinh doanh lấy phục vụ và đáp ứng theo yêu cầu của khách hàng là phơng châm hoạt động của công ty, nên Công ty TNHH Kim Khí Hồng Hà có một thị phần tơng đối ổn định và ngày một phát triển đợc các bạn hàng, khách hàng xa gần tín nhiệm. Vì vậy, từ một tổ sản xuất nhỏ thành lập năm 1991 đến nay, Công ty đã có ba cửa hàng kinh doanh và một xởng sản xuất với thị phần ngày càng phát triển, đó cũng là một đóng góp thiết thực cho công cuộc đổi mới nền kinh tế của đất nớc. Để đáp ứng đầy đủ yêu cầu quản lý kinh doanh và đảm bảo phản ánh một cách chính xác, kịp thời các nghiệp vụ kinh tế phát sinh trong toàn Công ty với quy mô địa bàn hoạt động rộng Công ty đã áp dụng hình thức tổ chức công tác kế toán phân tán.

- Kế toán trởng: Phụ trách chung, giúp Giám đốc Công ty trong công tác tham mu vể mặt quản lý tổ chức và chỉ đạo nghiệp vụ, theo dừi tổng hợp số liệu phát sinh trong quá trình quản lý và kinh doanh tại Văn phòng Công ty.

Tình hình thực tế về tổ chức kế toán bán hàng và xác định kết quả ở công ty

Kế toán hàng hoá

Nguồn nhập hàng chủ yếu của Công ty là các Công ty liên doanh sản xuất thép lớn tại miền Bắc: Công ty LDSX thép Posco, Công ty LDSX thép Vinausteel, Công ty gang thép Thái Nguyên và các Công ty kim khí lớn của Nhà nớc: Công ty kim khí Hà Nội, Chi nhánh Công ty kim khí thành phố Hồ chí Minh, Công ty kim khí Quảng Ninh. Tại Công ty kim khí Hồng Hà, hàng hoá xuất chủ yếu cho các Công ty xây dựng, các công trình xây dựng lớn và bán buôn cho các Công ty t nhân, Cửa hàng VLXD, xuất bán lẻ cho ngời tiêu dùng. Phòng kinh doanh căn cứ vào Hợp đồng mua bán, xác nhận đơn hàng của đơn vị cần mua hàng trong xác nhận phải có đầy đủ các chỉ tiêu chủng loại hàng hoá, số lợng cần mua, phơng thức, thời hạn thanh toán.

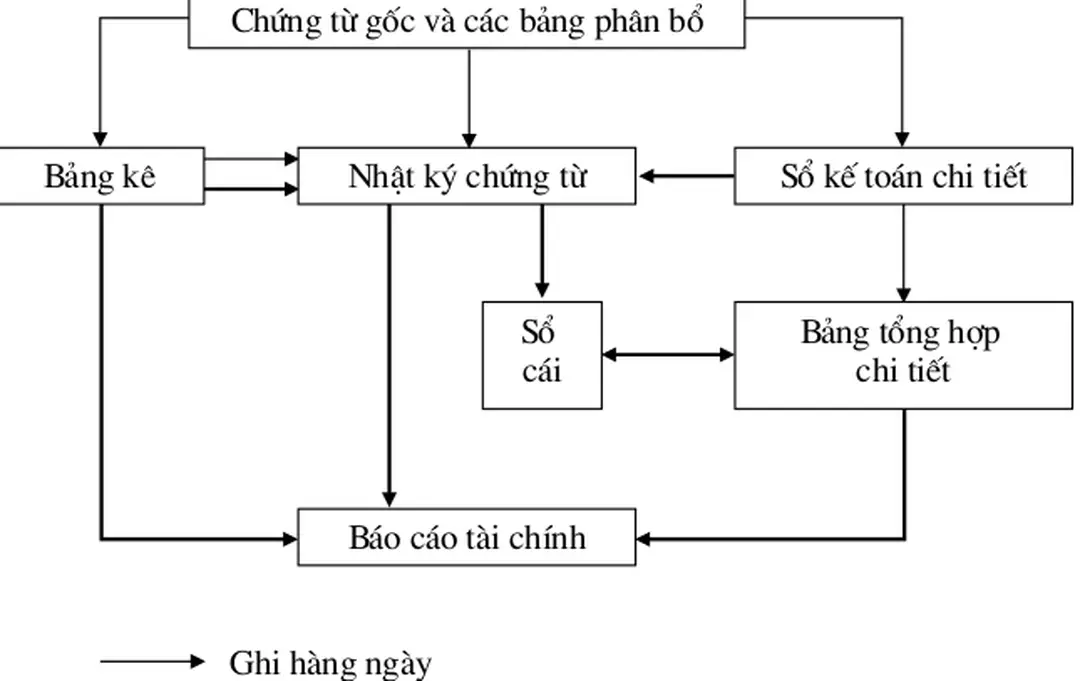

Khi có sự phê duyệt của giám đốc, kế toán sẽ viết phiếu xuất kho (Lệnh xuất kho) chuyển cho nhân viên phòng kinh doanh có trách nhiệm giao cho khách hàng. Hiện nay Công ty kim khí Hồng Hà đang áp dụng hình thức nhật ký chứng từ cho công tác tổng hợp hàng hoá và phơng pháp thẻ song song cho phơng pháp kế toán chi tiết hàng hoá. Muốn vậy phải có sự kết hợp chặt chẽ kế toán tổng hợp và kế toán chi tiết, từ đó phục vụ tốt cho yêu cầu quản lý và tạo ra mối liên hệ mật thiết ở tất cả các khâu.

Hạch toán chi tiết ở kho: Thủ kho sử dụng thẻ kho để ghi chép hàng ngày tình hình nhập - xuất - tồn kho của từng chủng loại hàng hoá theo chỉ tiêu số lợng. Mỗi loại hàng hoỏ đợc theo dừi chi tiết trờn một trang thẻ kho riờng và đợc sắp xếp theo từng chủng loại, độ dài của hàng hoá để tiện cho việc sử dụng thẻ kho trong việc ghi chép kiểm tra, đối chiếu số liệu và phục vụ yêu cầu quản lý. Sau khi vào thẻ kho, thủ kho sắp xếp các chứng từ lập sổ giao nhận chứng từ rồi chuyển nhợng chứng từ đó cho phòng kế toán định kỳ 05 ngày một lần và cuối tháng kế toán hàng hoá và thủ kho phải tiến hành đối chiếu thẻ kho với sổ chi tiết hàng hoá để đảm bảo khớp đúng giữa tồn kho thực tế và sổ sách.

Khi nhận đợc các chứng từ xuất kho do thủ kho chuyển đến, kế toán kiểm tra lại tính hợp pháp của chứng từ rồi tiến hành ghi vào sổ chi tiết hàng hoá. Cuối tháng kế toán tiến hành khoá sổ NKCT 1, xác định tổng số phát sinh bên có TK 111 đối ứng nợ của các TK liên quan và lấy số tổng cộng của NKTC số 1 để ghi vào sổ cái. Cuối tháng, kế toán khoá sổ NKCT số 2, xác định tổng số phát sinh bên có TK 112 đối ứng nợ của các TK liên quan và lấy số tổng cộng của NKCT số 2 để ghi vào sổ cái.

Cuối tháng, căn cứ vào số lợng hàng tồn, hàng nhập trong tháng, kế toán tiến hành tính giá bình quân của từng chủng loại hàng hoá, sau khi tính đợc giá bình quân, kế toán tính đợc trị giá vốn của hàng hoá xuất bán.

Kế toán tiêu thụ hàng hoá

Nhận xét chung về công tác quản lý kế toán bán hàng và xác định kết quả tại công ty kim khí Hồng

Nhận thức đúng quy luật kinh tế thị trờng, từ đó vận dụng sáng tạo vào thực tế, Công ty đã hiểu đợc “Bán hàng là sức sống”, cho nên trong vấn đề quản lý, bộ phận kế toán của Công ty đã quan tâm thích đáng tới việc kế toán bán hàng, doanh thu bán hàng và xác định kết quả. Cùng với sự phát triển của Công ty, trình độ quản lý của Công ty cũng không ngừng đợc củng cố và nâng cao. Để tồn tại và phát triển đòi hỏi Công ty phải chú trọng đến vấn đề quản lý thu mua hàng hoá, tìm nguồn hàng có mức giá hợp lý, tiết kiệm chi phí, hạ giá thành hàng hóa tạo sức cạnh tranh trong tiêu thụ.

Hệ thống kho đợc bố trí một cách khoa học, hợp lý theo từng loại, từng nhóm, từng thứ hàng hoá tạo điều kiện thuận lợi cho việc quản lý kiểm tra số lợng hàng hoá nhập, xuất, tồn của từng chủng loại hàng hoá. Cùng với phòng kinh doanh là các nhân viên tiếp thị tại cửa hàng ngày ngày tìm kiếm mở rộng thị trờng phục vụ cho ngời tiêu dùng. Kế toán hàng hoá ghi chép tình hình biến động hàng hoá đợc kết hợp chặt chẽ, đồng bộ giữa kế toán chi tiết và kế toán tổng hợp hàng hoá.

Hệ thống kế toán hàng hoỏ ghi chộp rừ ràng đầy đủ, chớnh xỏc và hợp lý, phơng phỏp kế toỏn chi tiết thẻ song song đã mang lại hiệu quả cao trong hạch toán hàng hoá. Việc tổ chức hạch toán tiêu thụ hàng hoá nói riêng và công tác kế toán nói chung đã đáp ứng đợc yêu cầu của Công ty đề ra: Đảm bảo tình thống nhất về mặt phạm vi phơng pháp tính toán các chỉ tiêu kinh tế đảm bảo cho số liệu kế toán phản ỏnh trung thực, hợp lý rừ ràng, dễ hiểu. Trong quỏ trỡnh hạch toỏn đó hạn chế những trùng lắp trong ghi chép mà vẫn đảm bảo tính thống nhất của nguồn số liệu ban đầu.

Do đó việc tổ chức công tác kế toán ở Công ty là phù hợp với điều kiện một doanh nghiệp có phạm vi hoạt động rộng. Việc áp dụng các hình thức kế toán NKCT cho thấy đơn vị đã biết khai thác khả năng về chuyên môn đội ngũ cán bộ nhân viên kế toán toàn Công ty, giảm nhẹ khối lợng công việc ghi sổ kế toán, giảm lao động trong phòng kế toán mà vẫn cung cấp nhanh nhất, chính xác những thông tin kinh tế phục vụ cho quản lý điều hành doanh nghiệp nói chung và tình hình tiêu thụ của Công ty nói riêng.

Nhận xét cụ thể

Lập dự phòng giảm giá: Lập dự phòng giảm giá hàng tồn kho là thực hiện nguyên tắc thận trọng trong kế toán, giữ cho rủi ro tài chính nằm trong giới hạn cho phép, có thể kiểm soát. Công ty có rất nhiều bạn hàng, ngoài những khách hàng đến mua hàng và thanh toán ngay. Công ty còn có hàng loạt các khách hàng thờng xuyên, bạn hàng quen thuộc thờng đến nhận hàng trớc và thanh toán sau.

Chính điều này đặt cho kế toán Công ty trách nhiệm rất nặng nề: Thờng xuyên phải kiểm tra, theo dõi một l- ợng tài sản khá lớn của mình nhng vẫn còn đang trong quy trình thanh toán. Công ty đã tìm ra và hoàn thiện các biện pháp thích hợp, từ mềm dẻo đến cứng rắn để thu hồi nợ. Các biện pháp đó phải đảm bảo cả hai nguyên tắc: Lợi ích của Công ty không bị vi phạm, đồng thời không bị mất bạn hàng.

Cơ chế bán hàng của Công ty là cơ chế mở, luôn coi “khách hàng là thợng đế”. Hiện nay Công ty vẫn cha lập đợc dự phòng các khoản phải thu khó đòi, đây là điểm cần khắc phục. Xuất phát từ đặc điểm công tác bán hàng, Công ty kim khí Hồng Hà đã vận dụng linh hoạt lý luận kế toán vào thực tế, đa ra hệ thống sổ sách ghi chép quá.

Đây là kết quả của quá trình làm việc cần cù có sáng tạo và trách nhiệm của bộ phận kế toán. Tập hợp đầy đủ và chính xác các khoản chi phí bán hàng và chi phí QLDN phục vụ cho việc xác định kết quả kinh doanh.Nhng hiện nay vì số chi phí bán hàng và chi phí QLDN còn thấp nên Công ty cha áp dụng phân bổ chi phí cho số lợng hàng hoá xuất bán.