Phân tích tình hình sản xuất kinh doanh của Công ty cổ phần xây dựng và sản xuất vật liệu Thái Nguyên

MỤC LỤC

Cơ cấu tổ chức bộ máy quản lý của Công ty Cổ phần xây dựng và sản xuất vật liệu Thái Nguyên

Theo cơ cấu này, lãnh đạo sẽ được giúp sức của các phòng ban, của những người phụ trách cấp dưới trong việc suy nghĩ, nghiên cứu, bàn bạc tìm ra các giải pháp tối ưu cho các vấn đề trong quá trình điều hành hoạt động công ty. - Phòng tài chính – kế toán: cũng là bộ phận chịu sự quản lý trực tiếp của Giám đốc, phòng tài chính- kế toán sẽ giúp đề xuất, xây dựng, thực hiện các kế hoạch tài chớnh; quản lý và giỏm sỏt tỡnh hỡnh tài chớnh; theo dừi tỡnh hỡnh hoạt động kinh doanh của công ty qua các thời kỳ thông qua các báo cáo tài chính.

Phân tích các hoạt động marketing

Các hình thức xúc tiến bán hàng mà doanh nghiệp đã áp dụng

Nhiệm vụ của đội ngũ này là tiếp xúc trực tiếp với các khách hàng, giới thiệu, quản cáo về sản phẩm, vật liệu của công ty tới khách hàng, các đại lý lớn tại Cao bằng, Bắc Kạn… giúp tìm kiếm các hợp đồng cho công ty như cung cấp nguyên vật liệu cho các công trình lớn, các hộ gia đình, chung cư…. - Có các hình thức, dịch vụ khuyến mại đa dạng phù hợp với nhiều đối tượng khách hàng, nhất là những khách hàng lớn của công ty như các hình thức chiết khấu, thưởng tiêu thụ, giảm giá… nhằm tăng khả năng tiêu thụ sản phẩm cũng như làm cho mối quan hệ làm ăn với khách hàng được lâu bền hơn. - Tham gia vào hiệp hội các doanh nghiệp sản xuất trên cùng địa bàn hoạt động kinh doanh để có các phương án thống nhất và điều tiết về giá cả các sản phẩm tiêu thụ.

- Tham gia vào các hoạt động cộng đồng để góp phần quảng bá hình ảnh như xây nhà tình nghĩa, ủng hộ đồng bào lũ lụt, tham gia các tổ chức khuyến học, tài trợ cho các chương trình, sự kiện của tỉnh cũng như các tỉnh lân cận khác.

Phân tích tình hình lao động và tiền lương của công ty .1 Cơ cấu lao động của doanh nghiệp

Do là doanh nghiệp sản xuất còn nhỏ, nên không đòi hỏi lao động phải có trình độ cao, mà lao động quanh khu vực cũng đa số có trình độ như vậy, nên việc lao động chưa tốt nghiệp THPT chiếm tỷ trọng lớn cũng là điều bình thường. •Ưu điểm : Dễ dang tính được tiền lương trực tiếp trong kỳ, khuyến khích công nhân tự giác, tiếc kiệm thời gian làm việc, giảm tối đa thời gian lãng phí tự học hỏi để nâng cao kỹ năng, nâng cao năng suất lao động, tăng thu nhập. • Lương nghỉ phép : Công ty thực hiên theo đúng qui định của Bộ lao động CBCNVC làm đủ 11 tháng được nghỉ tiêu chuẩn phép là 12 ngày, 5 năm công tác liên tục thì được nghỉ thêm 1 ngày và từ 30 năm trở lên thì được nghỉ thêm 6 ngày.

Nhìn chung lãnh đạo của doanh nghiệp đã quan tâm tới chất lượng lao động, phòng tổ chức lao động căn cứ vào tình hình thực tế của doanh nghiệp để xác định nhu cầu đào tạo để tiến hành công tác đào tạo đáp ứng đòi hỏi của công việc.

Tình hình chi phí và giá thành

+ Chi phí nhân công trực tiếp : Là chi phí về tiền công, tiền lương, các khoản trích theo lương, khoản phụ cấp có tính chất lương của công nhân trực tiếp xây lắp cần thiết cho việc hoàn thành sản phẩm xây lắp.(Không bao gồm lương nhân viên quản lý đội và nhân viên điều khiển máy thi công). Bao gồm: chi phí khấu hao máy thi công, chi phí tiền lương, các khoản trích theo lương của công nhân điều khiển máy thi công, chi phí nhiên liệu, động lực dùng cho máy thi công và các khoản chi phí khác liên quan trực tiếp đến việc sử dụng máy thi công như: chi phí di chuyển, tháo lắp máy thi công,. Phương pháp tính giá thành công ty áp dụng phương pháp giản đơn : Phương pháp này áp dụng thích hợp với những sản phẩm, quy trình có công nghệ giản đơn, khép kín, tổ chức sản xuất nhiều, chu kỳ sản xuất ngắn và xen kẽ liên tục đối tượng tính giá thành tương ứng phù hợp với đối tượng kế toán tập hợp chi phí sản xuất , kỳ tính giá thành sản phẩm định kỳ hàng tháng.

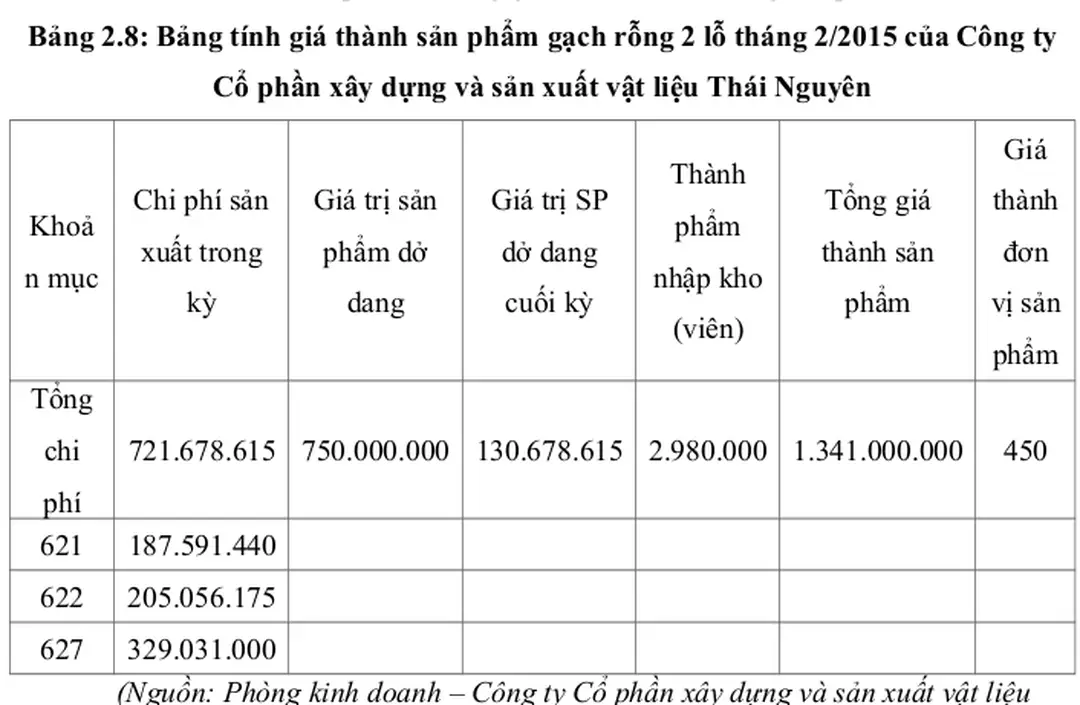

*Tính giá thành sản phẩm phụ: Sản phẩm phụ của công ty là những viên gạch sau khi sản xuất không đủ tiêu chuẩn nhập kho như không đảm bảo chất lượng, bị vỡ, bị mẻ…được loại ra bãi nhưng vẫn còn giá trị, loại sản phẩm này được tính theo từng quý tùy vào điều kiện hư hỏng của sản phẩm.

Phân tích tình hình tài chính của doanh nghiệp

( Nguồn: Phòng kế toán- Công ty CP xây dựng và sản xuất vật liệu thái Nguyên ). tương ứng 46 đồng. Nguyên nhân chính làm cho giá thành toàn bộ sản lượng giảm là:. - Sản lượng thực tế so với kế hoạch tăng làm cho giá thành hạ, nhờ giảm chi phí cố định cho một đơn vị sản phẩm. - Do tổ chức lao động tốt, tiết kiệm chi phí đầu vào. - Sử dụng yếu tố đầu vào có hiệu quả. Báo cáo kết quả hoạt động kinh doanh của Công ty Cổ phần xây dựng và sản xuất vật liệu Thái Nguyên. Phân tích kết quả kinh doanh của công ty là quá trình phân tích số liệu và nhận xét từ đó chỉ ra mức độ hoàn thành quá trình sản xuất hay không, cũng như những nguyên nhân ảnh hưởng đến quá trình sản xuất kinh doanh. Chỉ tiêu Thuyết. 1.Doanh thu bán hàng và cung cấp dịch vụ. trừ doanh thu. thuần về bán hàng và cung cấp dịch vụ. 5.Lợi nhuận gộp về bán hàng và cung cấp dịch vụ. 9.Chi phí quản lý. thuần từ hoạt. nhuận kế toán. thu nhập doanh. liệu Thái Nguyên). Những thông tin của quá trình này mang lại có nghĩa rất quan trọng đối với các nhà quản trị vì họ là những người quản lý vĩ mô của công ty, từ những số liệu được phân tích các nhà quản trị sẽ nhận thấy được những vấn đề khó khăn cũng như thuận lợi cho quá trình hoạt động sản xuất kinh doanh và tìm ra được những khâu xung yếu trong quá trình hoạt động sản xuất kinh doanh của công ty. Phân tích cơ cấu tài sản, nguồn vốn sẽ giúp cho công ty so sánh giá trị từng khoản mục trong bảng cân đối kế toán giữa 2 năm 2014 và 2015, phân tích này sẽ chỉ ra sự biến động tài sản và nguồn vốn theo giá trị và tỷ lệ, giúp công ty nhận biết được tình trạng tài chính trong giai đoạn này.

Thông qua các chỉ tiêu báo cáo kết quả hoạt động sản xuất kinh doanh, có thể kiểm tra phân tích tình hình thực hiện kế hoạch, dự toán chi phí sản xuất, giá vốn doanh thu sản phẩm tiêu thụ, tình hình thực hiện nghĩa vụ với nhà nước về các khoản thuế và các khoản phải nộp khác đánh giá được xu hướng phát triển của các doanh nghiệp qua các thời kỳ khác nhau.

Doanh thu thuần về bán hàng

Trong mục B phần tài sản dài hạn ở bảng 2.13 thì tài sản cố định là quan trọng nhất ở công ty CP xây dựng và sản xuất vật liệu Thái Nguyên. Kết quả hoạt động kinh doanh là thước do sự hiệu quả về hoạt động của doanh nghiệp. Báo cáo kết quả hoạt động sản xuất kinh doanh là một báo cáo tài chính phản ánh tổng hợp doanh thu chi phí và kết quả hoạt động của doanh nghiệp.

Ngoài ra nó phản ánh tình hình thực hiện nghĩa vụ của doanh nghiệp đối với nhà nước.

Lợi nhuận từ hoạt động kinh

Những kiến nghị, đề xuất

Qua quá trình thực tập tại Công ty CP xây dựng và sản xuất vật liệu Thái Nguyên, bằng phương pháp khảo sát điều tra, quan sát thực tế tại doanh nghiệp có thể thấy trong tình hình mới hiện nay, sự cạnh tranh trên thị trường diễn ra gay gắt làm cho Công ty gặp không ít khó khăn trong sản xuất kinh doanh. - Đối với những nhân viên mới vào chưa có trình độ hiểu biết về công việc mở lớp tập huấn hướng dẫn những công việc cần thiết và cử những người có tay nghề quan tâm, giám sát công việc của họ để tránh tình trạng hỏng hóc đáng tiếc xảy ra. Các chương trình khuyến mại và khuyến mãi nêm được chú trọng sử dụng nhằm tăng sản lượng sản phẩm bán ra, khuyến khích người mua tiêu dùng sản phẩm, và thúc đẩy các đại lý thiệu sản phẩm của doanh nghiệp đến với người tiêu dùng.

- Để giảm chi phí nhân công ngoài các biện pháp giúp tăng năng suất lao động công ty lên quản lý tốt việc xác định nhu cầu nhân viên thực sự trước khi tuyển dụng.