Kế toán nguyên vật liệu và cải thiện hiệu quả sử dụng nguyên vật liệu trong Công ty cổ phần xây dựng thương mại và dịch vụ

MỤC LỤC

Hàng ngày căn cứ vào các chứng từ gốc hợp lý, hợp lệ, kế toán lập chứng từ ghi sổ

Các chứng từ liên quan tới tiền mặt hàng ngày thủ quỹ ghi vào sổ quỹ sau đó.

Cuối tháng căn cứ vào chi tiết kế toán để lập bảng chi tiết căn cứ vào các sổ cái

Đối chiếu bảng cân đối số phát sinh với sổ quỹ, sổ đăng ký chứng từ ghi sổ,.

Sau khi đối chiếu kiểm tra căn cứ vào bảng cân đối số phát sinh, bảng tổng hợp chi tiết, sổ quỹ để lập báo cáo tài chính

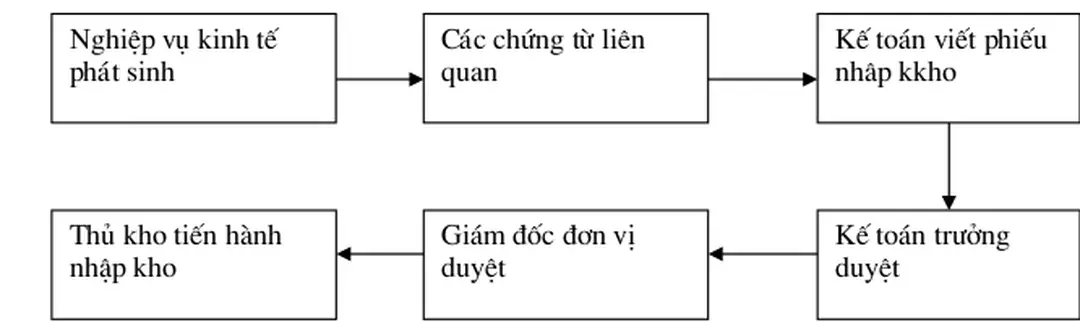

Nguyên Vật Liệu (NVL) là cụm từ nói gộp của Nguyên liệu và Vật liệu, nó là những sản phẩm của lao động đợc dùng để sản xuất ra các loại hàng hoá, dịch vụ khác, trong đó:. +) Nguyên liệu là những sản phẩm của lao động đó là đối tợng lao động đã trải qua một lần lao động trớc kia. ví dụ: Cây đay đợc công nhân khai thác mang về nhà máy sợi, núi đá đợc khai thác lấy đá. +) Vật liệu là những nguyên liệu đã đợc chế biến. ví dụ: Sợi là vật liệu cuả nhà máy dệt, đá là vật liệu của công ty xây dựng. Vai trò của Nguyên Vật Liệu. Trong quá trình sản xuất vật t kỹ thuật nói chung và Nguyên Vật Liệu nói riêng có vai trò đặc biệt quan trọng, là 2 trong 3 yếu tố của quá trình lao động sản xuất. Nguyên Vật Liệu đóng vai trò là t liệu lao động là nhân tố cơ bản ảnh hởng. đến năng suất lao động và chất lợng sản lợng phẩm. Nguyên vật liệu đóng vai trò là đối tợng lao động, là nhân tố cấu thành thực thể của sản phẩm, ảnh hởng lớn đến chất lợng sản phẩm. Nh vậy ta thấy vật t kỹ thuật nói chung, NVL nói riêng là một trong những yếu tố cơ bản của quá trình sản xuất thờng chiếm 1 tỷ trọng lớn trong giá thành sản phẩm. Do vậy quản trị vật t nói chung, quản lý, sử dụng hợp lý, tiết kiệm NVL nói riêng là một trong những nhiệm vụ rất cơ bản của công tác quản trị vật t trong doanh nghiệp. - Phân loại NVL theo vai trò, tác dụng của NVL trong quá trình sản xuất thì NVL. +) NVL chính: Là những loại vật liệu khi tham gia vào quá trình sản xuất sẽ là thành phần chủ yêu cấu thành thực thể vật chất nh: Sắt, thép trong các doanh nghiệp chế tạo máy cơ khí, xây dựng cơ bản, Bông trong các doanh nghiệp may, hạt giống, phân bón, con giống, cây con, thức ăn trong các doanh nghiệp trồng trọt và chăn nuôi. +) NVL phụ: Là những thứ vật liệu khi tham gia vào sản xuất không cấu thành nên thực thể chính của sản phẩm và có tác dụng phụ nh làm tăng chất lợng sản phẩm, tăng giá trị sử dụng của sản phẩm. -) Phân loại NVL theo mục đích, công dụng thì NVL đợc chia làm 2 loại +) NVL dùng trực tiếp cho sản xuất chế tạo sản phẩm. +) Vật liệu dùng cho các nhu cầu khác nh: Phục vụ quản lý ở các phân xởng, tổ,. đội sản xuất bộ phận bán hàng, quản lý doanh nghiệp. Nguyên tắc đánh giá NVL gồm có giá gốc nhập kho và giá gốc xuất kho. Giá trị thực tế của NVL nhập kho trong một số trờng hợp đợc tính nh sau:. Giá nhập = Tổng giá thành chi phí có liên quan – các khoản giảm trừ +) NVL tựu chế biến. Giá nhập = Tổng giá thành chi phí sản xuất +) NVL đợc biếu tặng. Giá nhập = Giá ghi trên hóa đơn + các chi phí liên quan – các khoản giảm trừ. Giá trị thực tế của NVL xuất kho trong 1 số trờng hợp đợc tính nh sau:. +) Phơng pháp bình quân gia quyền. Đơn giá bình quân = Trị giá vật t tồn đầu kỳ + Tổng giá trị vật t nhập trong kỳ Số lợng vật t tồn đầu kỳ + Tổng số lợng vật t nhập trong kỳ. +) Phơng pháp nhập trớc xuất trớc. Giá thực tế của lô hàng nhập sau đợc dùng làm giá cho lô hàng xuất trớc +) Phơng pháp thực tế đích danh. Giá vốn của lô hàng hóa đợc xác điịnh đích danh từng chiếc, từng lô theo nguyên luc nhập vào. Nhiệm vụ của Kế toán NVL. Để hiểu đợc nhiệm vụ của kế toán NVL, Trớc hết ta cần tìm hiểu nhiệm vụ của kế toán là;. +) Theo quy định của bộ tài chính kế toán là bộ phận chức năng của công ty có nhiệm vụ tính toán, ghi chép kịp thời tình hình tài sản và có sự biến động của các loại tài sản trong doanh nghiệp. +)Kiểm tra tình hình thực hiện kế hoạch kinh doanh, đồng thời, đồng thời tăng c- ờng công tác hạch toán kinh tế. +) Tính toán chính xác các loại doanh thu, các loại chi phí, xác định lợi nhuận và hiệu quả sử dụng vốn của doanh nghiệp. +) Thu nhập và xử lí các số liệu thành những thông tin có ích, phục vụ cho công tác quản lý doanh nghiệp. Phơng pháp thẻ song song: Từ chứng từ gốc (Phiếu nhập kho, phiếu xuất kho) thủ kho ghi chép về mặt số lợng vào thẻ kho, đồng thời kế toán NVL tiến hành ghi chép, phản ánh cả về mặt số lợng và giá trị vào sổ chi tiết vật t vàcuối kỳ đối chiếu với sổ cái tổng hợp và bảng tổng hợp Nhập – Xuất – Tồn NVL. +) Phơng pháp sổ số d: từ phiếu nhập, phiéu xuất, thủ kho ghi thẻ kho, đồng thời kế toán NVL vào bảng kê nhập, bảng kê xuất, cuối tháng vào sổ đối chiếu luân chuyển, đối chiếu với thẻ kho và sổ cái tổng hợp. Bờn cạnh đú để theo dừi trờn kờnh tổng hợp, Kế toỏn cú 4 hỡnh thức ghi sổ sau:. +) Hình thức chứng từ ghi sổ: có nghiệp vụ kinh tế phát sinh, kế toán tiến hành lập các chứng từ gốc, từ các chứng từ gốc phân loại chứng từ để ghi cào chứng từ ghi sổ. Cuối tháng căn cứ vào chứng từ ghi sổ để ghi vào sổ cái. +) Hình thức “Nhật ký sổ cái” khi có nghiệp vụ kinh tế phát sinh kế toán lập chứng từ gốc, và chứng từ gốc kế toán tiến hành vào sổ cái mỗi tháng hoặc mỗi kì. +) Hình thức “Nhật ký chung”: Khi có nghiệp vụ kinh tế phát sinh kế toán tiến hành lập chứng từ gốc, từ chứng từ gốc ghi vào sổ “Nhật ký chung”. Định kỳ ghi vào sổ cái. +) Hình thức “Nhật ký chứng từ”: Khi có nghiệp vụ kinh tế phát sinh kế toán lập chứng từ gốc, từ chứng từ gốc, vào sổ “ Nhật ký chứng từ”. Thực tế công tác kế toán NVL tại công ty CPXD &TMDV Trung Thành (1) Công tác phân loại NVL trong công ty. Năm 2007 và 2008 sản phẩm chính của doanh nghiệp vẫn là các công trình xây dựng nên các loại NVL chủ yếu để cấu thành nên sản phẩm bao gồm:. +) Gạch gói các loại. Kế toán chi tiết NVL. Thủ tục Nhập Xuất NVL và các chứng từ kế toán liên quan–. Để thực hiện đợc toàn bộ công tác kế toán NVL nói chung và công tác kê toán chi tiết NVL nói riêng, phảI dựa vào các chứng từ kế toán phản ánh các nghiệp vụ liên quan đến Nhập – Xuất – Tồn kho NVL. Chứng từ kế toán là cơ sở để ghi sổ kế toán. Hiện nay, các chứng từ đợc sử dụng trong công tác kế toán gồm:. +) Hoá đơn GTGT (gồm cả loại do bộ tài chính phát hành và do doanh nghiệp. đăng ký với bộ tài chính).

Sổ chi tiết vật liệu, sản phẩm, hàng hoá

Giấy đề nghị tạm ứng

Phụ trách cung tiêu Ngời giao hàng Thủ kho Kế toán trởng Thủ trởng đơn vị.

Giấy thanh toán tiền tạm ứng

Số tiền viết bằng chữ: Bảy trăm bốn mơi ba triệu, một trăm sáu mơi ngàn đồng chẵn Ngời mua hàng Ngời bán hàng Thủ trởng đơn vị. (sản phẩm, hàng hóa). Số Phơng thức kiểm. Đơn vị tÝnh. Sè lợng theo. Kết quả kiểm nghiệm SL. Xi m¨ng Cát xây dựng. ý kiến của ban kiểm nghiệm: Hàng đảm bảo đúng quy cách. Họ, tên ngời giao hàng: Công ty Hùng Vơng. Nhập tại kho: NVL cty CPXD&TMDVTrung Thành stt Tên nhãn hiệu,. Quy cách phẩm Chất vật t Mã. vị Số lợng Đơn. Theo tiền chứng. Xi m¨ng Cát xây dựng. Phụ trách cung tiêu Ngời giao hàng Thủ kho Kế toán trởng Thủ trởng đơn vị. d)Nhập kho cha thanh Toán.

Cam kết chung

Căn cứ vào ác chứng từ xuất kho, kế toán ghi vào chứng từ ghi sổ, sổ cáI TK 152, trờng hợp doanh nghiệp mua NVL trực tiếp về sử dụng mà không qua nhập kho, kế toán sẽ phản ánh trực tiếp giá trị NVL mua về vào TK 154 để tập hợp chi phÝ. TK 152 đợc sủ dụng cho từng tháng, dùng để ghi chép tất cả các nghiệp vụ kinh tế phát sinh liên quan đến quá trình Nhập – Xuất NVL vào kho.

Sổ cái tk 152

Một số ý kiến nhằm nâng cao hiệu quả sử dụng NVL trong doanh nghiệp của công ty CPXD&TMDV Trung Thành

Vật t của công ty mua về thờng đợc chuyển thăng tới chân công trình cho. Vì vậy công ty cần phải có một báo cáo chính xác về số lợng NVL còn lại.